8月29日,邮储银行披露了其2025年上半年业绩。报告期内,实现归属于银行股东的净利润492.28 亿元,同比增长0.85% ;营业收入1,794.46亿元股票策略网站,同比增长1.50%。

实现利息净收入1,390.58亿元,同比下降2.67% ;

非息收入贡献提升,手续费及佣金净收入169.18亿 元,同比增长11.59% ;

其他非息收入234.70亿元,同比增长25.16%,均实现两位数增长。净利息收益率1.70%,净利差1.69%。

截至报告期末,不良贷款率0.92%,继续保持优秀水平 ,拨备覆盖率 260.35%,资本充足率14.57%,核心一级资本充足率10.52%,分别较上年末提升0.13个、 0.96个百分点,风险抵补能力充足。

报告期内,邮储银行个人银行业实现收入1,169.11亿元,占比65.15%。

截至报告期末,邮储银行个人贷款总额48,603.76亿元,较上年末增加887.93亿元,增长1.86%。 其中,

个人消费贷款30,329.80亿元,较上年末增加369.81亿元,增长1.23%;

个人小额贷款16,026.90亿元,较上年末增加653.27亿元,增长4.25%;

截至报告期末,服务个人客户 6.74亿户,管理个人客户资产(AUM) 17.67万亿元, 较上年末增加超 9,800亿元;

手机银行月活用户(MAU)近8,600万户,信用卡APP月活客户规模近 750万户。

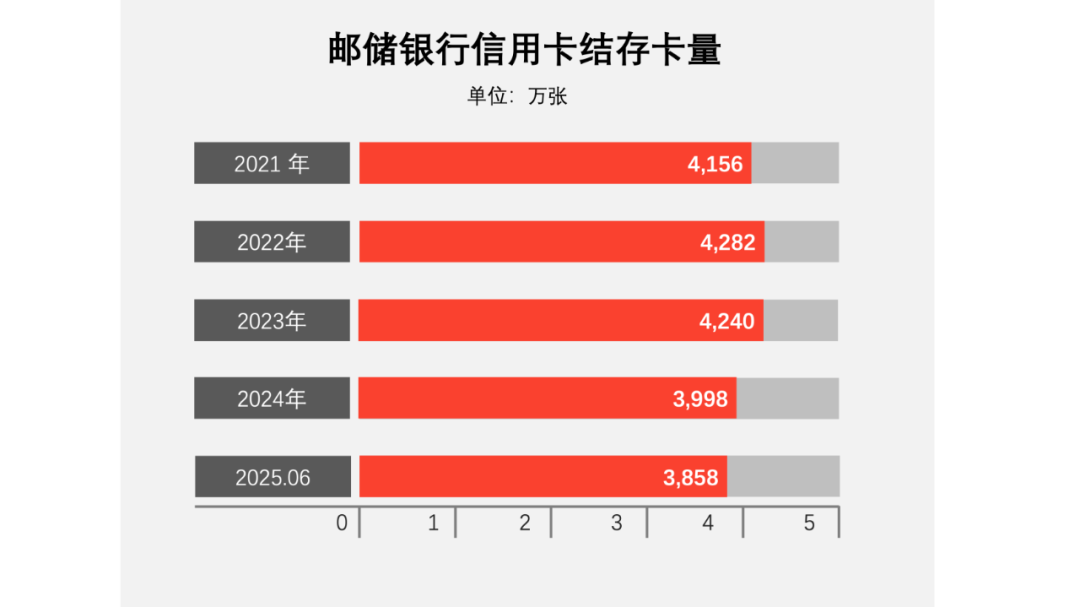

截至报告期末,信用卡结存卡量达到3,857.56万张 ;

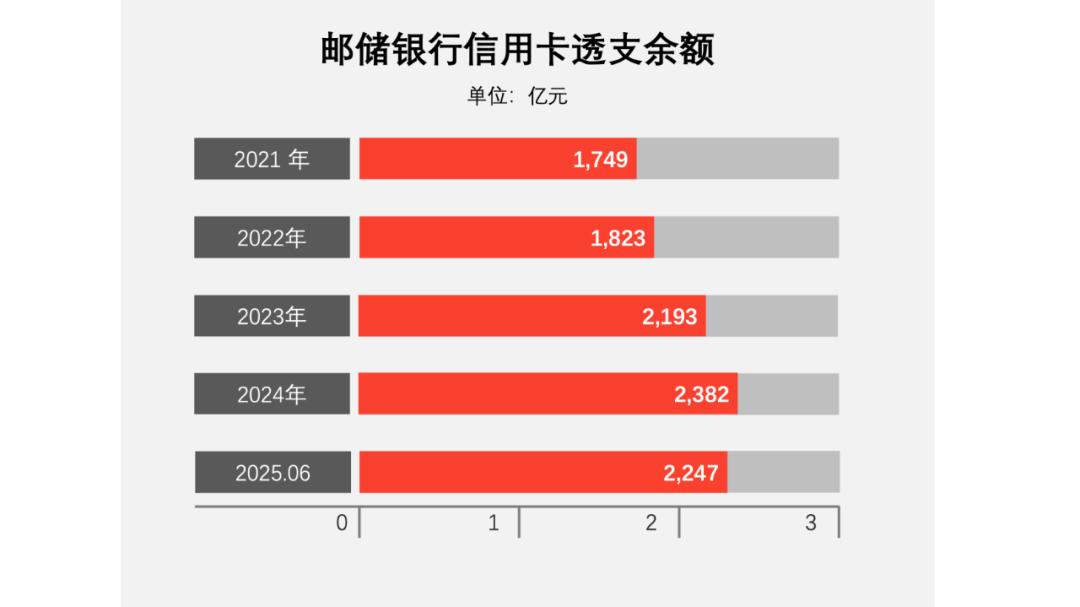

截至报告期末,信用卡透支及其他余额2,247.06亿元;

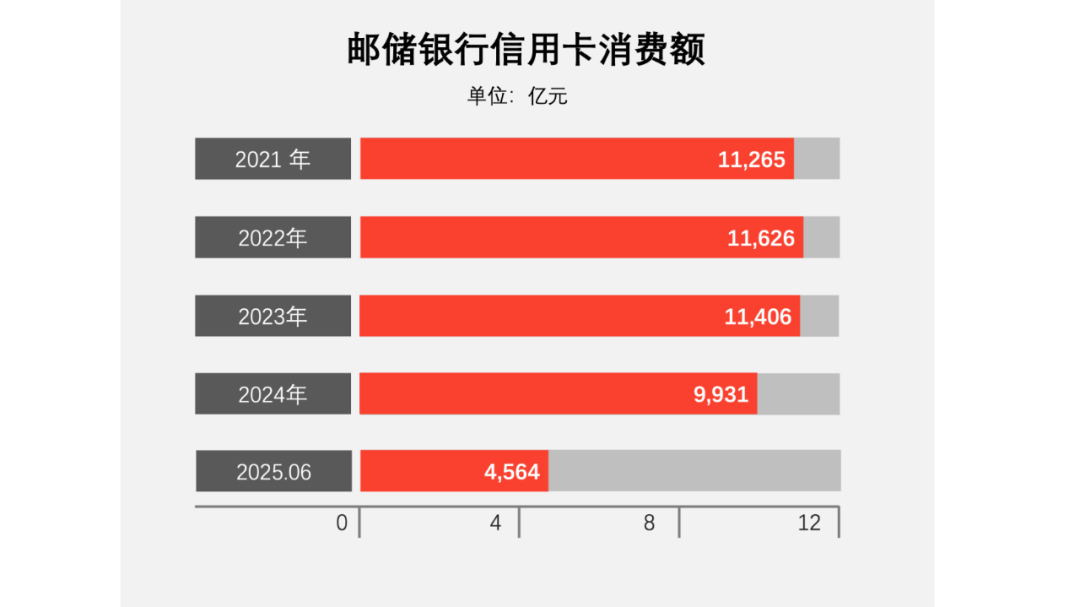

报告期内,信用卡消费金额4,564.42亿元 ;

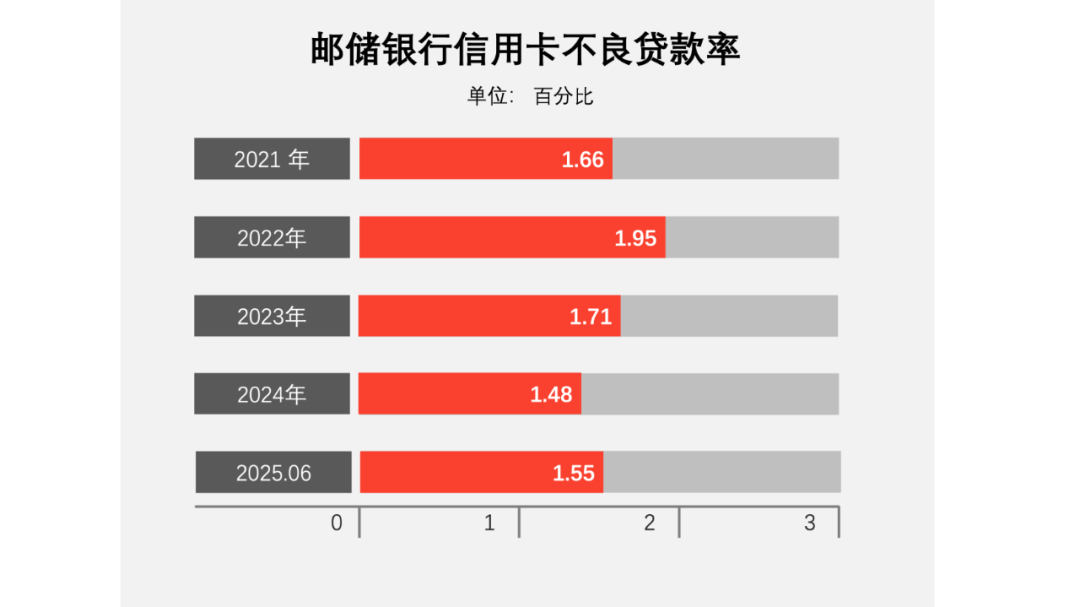

截至报告期末,信用卡透支及其他不良贷款率1.55%。

邮储银行抓住国家扩大内需、提振消费系列政策机遇,充分发挥信用卡在助力提振消费中的重要作用,夯实集约化经营能力,提高精细化管理水平,不断提升信用卡客户质量和粘性,推动信用卡业务稳健可持续发展,为零售客户提供高质量金融服务。

同时披露了中邮消费金融上半年业绩。截至报告期末,中邮消费金融总资产723.51亿元,较上年末增长7.62%,净资产73.46 亿元 ;

报告期内,中邮消费金融实现营业收入39.72亿元,实现净利润 6.33亿元,同比增长165.97%。

-----大家都在看-----· 中报|工商银行个人消费贷、经营贷分别增长10.2%和10.8%,信用卡余额增长2.8%

· 中报|农业银行信用卡透支余额9,101.59亿元,较上年末增长5.98%

· 中报|中国银行信用卡累计发卡量近1.5亿张,不良率1.93%

· 中报|交通银行在册卡量 6,009.85 万张,消费额10,966 亿元

· 中报|兴业银行服务零售客户数 1.12 亿户,新增信用卡97.94万张

· 中报|浦发银行营收净利双增,服务个人客户 1.63 亿户

· 中报|中信银行信用卡新增发卡近300万张,其中优质客群占比为55.48%

· 中报|平安银行零售客户1.27亿户,信用卡流通户数4,539万户

· 2025年第二季度商业银行主要监管数据披露:不良双降,净息差1.42%

· 助贷新规后,监管再给股份行、城商行、民营银行三类银行“立规矩”

· 个人消费贷贴息1%!19家银行、4家消金入选经办机构

· 当“反内卷”之风吹到信用卡行业:这不是衰退,而是价值回归

· 宁波银行业绩快报:上半年净利润147.72亿,增8.23%

· 新消费对银行零售业务的启示

· “零售信贷只完成了目标的15%”,有银行拟将下半年零售额度转向对公

· 从炸鸡到Labubu,银行营销越来越会玩

· “躺平” 的银行总行

· 中信银行组织架构调整(2024)

· “ZS”银行组织架构调整(2024)· 六大行持续加码消费贷,不良规模渐显· 浦发银行组织架构调整(2024)· 兴业银行组织架构调整(2024)· 六大国有银行组织架构概览(2024)· 助贷新规落地,“双融担”模式影响能有多少?

· 消金315 | 从2024年的千万元罚单,看持牌消金的消保短板

· 央行发布2024年信用卡行业数据:卡量继续下降,不良持续上升

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

富深所配资提示:文章来自网络,不代表本站观点。